工業簿記では製造原価報告書がポイントです。

工業簿記では製造原価報告書がポイントになります。

工業簿記は工場の経営を行う企業で必要になる事務作業で、商業簿記とは異なります。簡単に言えば工業簿記の特徴は製造活動の記録になります。

【商業簿記フロー】

商品を仕入れ⇒ 倉庫で管理⇒ 商品を販売する

【工業簿記フロー】

材料を仕入れ⇒ 工場で加工⇒ 製品が出来る

製造原価とは、製品を作るのに要した人件費用やそれに伴う外注費用、経費などを表します。商業簿記では外部から商品を仕入れて販売することですぐに原価が出ますが、工業簿記では自社製品を作るために1個当たりの原価計算をしなくてはならないのです。

また勘定科目や財務諸表表示、計算期間など商業簿記と違う点が多くあり、しっかりと覚えていかないと挫折する可能性があります。工業簿記の苦手意識が芽生えてしまうと少し辛いですが、問題をたくさん解いて慣れるしかありません。

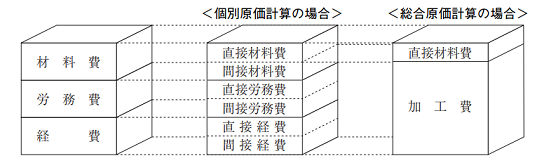

例)形態別分類

材料費・・・製品の製造のために要した物品の消費高

労務費・・・製品の製造のために要した労働力の消費高

経 費・・・製品の製造のために要した物品や労働力以外の消費高

工業簿記は知っておいて損は全くありませんが、小売業やサービス業での必要性はありません。またアドバイスにはならないと思いますが、思いのほか工業簿記になると出来ない方がいます。

飲み込みの問題なんですが、テストでは商業簿記と同じでパターン化された問題が多くあります。なので解らないではなく取りにいく姿勢が必要になります!

工業簿記(原価計算)は一夜漬けで覚えれるような事はまずありませんので、確実に覚えなければいけません。

覚えるよりも慣れろと言われる事があり、ガンガン問題を解いていけば時期慣れます。初めて簿記に向き合った姿勢があれば何も問題はありません!

言うまでもありませんが、日商簿記1級の工業簿記は別格になります。