決算書として簿記資料が使われます。

企業決算には簿記が不可欠です。

簿記で表を作成しますが、その理由は「利益が出ているのか?」「経費はどの程度かかっているのか?」を表すのに必要だから作成しなければいけません。

よく言われる表現として、株式会社だったらどうでしょうか?しかも資本を自己資金からではなく株主から集めていたとしたら絶対に簿記は必要です。

財務をあらわす表としては、貸借対照表、損益計算書、精算表等が解れば(自分で作れることが出来れば)そこそこ理解は出来ていると思われます。

総勘定元帳や現金出納帳などはそんなに難しくありませんので慣れで覚えることは可能です。

大体皆さんが簿記の表を作成するときに戸惑うのは、貸借対照表と損益計算書の分類が解らないように思います。実際に私も解りませんでした(汗)

基準になるのは何なのかと考えたところ、

貸借対照表⇒ 資産、負債、純資産(資本)に分類

損益計算書⇒ 収益、費用に分類される科目

ただこれだけなんですよね。

またいろんな疑問を持ってしまうので、中々慣れるまでは大変でもあります。試験では仕分けを基準に行われますが、決算書を見るときは見る場所が違ったりします。

余談になりますが書いておきます。

売上高⇒ ある期間に商品またはサービスなどを売って得た代金

営業利益⇒ 売上高から原価や必要な経費を差し引いた主たる営業活動利益

経常利益⇒ 営業利益に受取り利息や配当金を加え、支払い利息などの損失を差し引いたもの

当期利益⇒ 経常利益に一時的な損失や利益等の特別損益を加味した後に法人税などの税金を差し引いた額

決算書は簿記3級が解ると読むことが可能です。

決算書の見方は企業により特質があります。大企業ではほぼ統一していますし、上場企業になれば一般の方にも見やすく表記されます。

また、グラフ化してあり素人でも解りやすいです。しかし自社の決算書は解り難くないですか?

簿記の資格を取ろうと考えている方は経理や事務関係のお仕事をされていると思いますので伝わると思いますが、テキストで勉強したような勘定科目ではないものが存在していたり、税金対策のため別に仕訳をする作業もあります。

ただ行うことは簿記3級レベルなので慣れればまったく難しくありません。サービスやモノによる税率の変化を利用して消費税を安く済ませたり企業努力が行われています。税理士によりやり方が多少違う事もあります。

また資格を取らなければいけない立場の方は仕方がありませんが、簿記3級レベルを勉強すれば資格を持たなくても事務作業が出来るレベルになります。

伝票の書き方だけでも頭に入ると自身が付いてきます。大手企業の責任者になると簿記2級が必須という企業もあります。

素人さんでもパソコンソフトを使いこなせば簿記の資格を持っていなくても精算表が出来上がったりしますが、本質は解っていませんので勉強って大事です!

決算書と決算短信は違うけど根本的には同じです

上場企業になると決算報告を行わなければいけません。

しかし、報告書をまとめる時間を株主は待っていられないため、企業側も決算短信を出してきます。

一般的な企業の本決算は3月決算が多いです。しかし、決算報告は5月末〜6月末にかけてIRなどで発表されます。

こうなると株主は何を信じて株を保有してよいのか分からなくなるため、決算のだいたい1ヶ月後くらいに決算短信という大まかにまとめた資料を出してきます。

なぜこのような事を書いたかといいますと、簿記で習った貸借対照表とは違った書き方をしているからです。

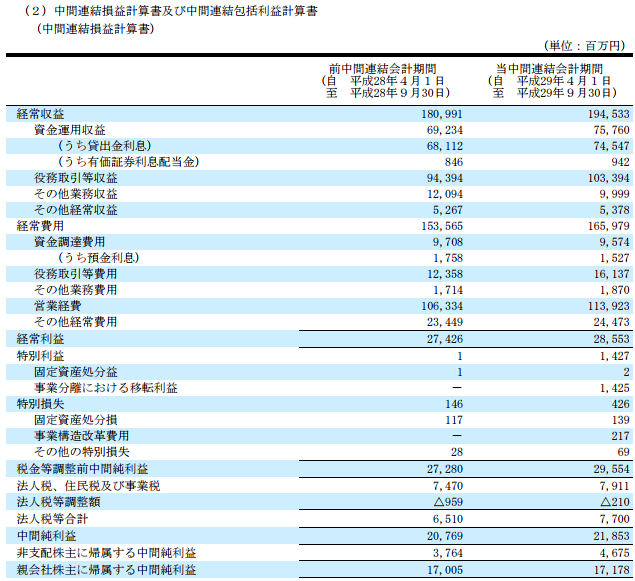

※誰でもご存知のイオン決算短信

簡単に言い表すと上から順にまとめていき、最終的に利益がいくらだったのかを書きます。

なかには簿記で表すような書き方を採用している企業もありますが、本決算内容をまとめた株主向け資料にだけ基本的に書かれていることが多いと思います。

簿記を仕事で使うときは普通に書き表しますが、一般向けには違った書き方をする企業もあることを知って欲しいと思いました。勘定科目も仕事によっては独自の勘定科目も存在します。

また、エクセルを使えないとパソコン入力に困るかもしれません。殆どの企業ではソフトを使っているため「スキル」が無くても問題ないと思いますが、知っているに越したことはありません。